冬季的冰与火——2015年前十月宏观数据简评及展望

2015-11-13

导读:随着2015年10月份国内宏观经济和金融数据的发布,全年由通货紧缩主导的经济金融形势日趋明朗。寒冷的冬天到了。如我们前一文章“通货紧缩与资产选择”的分析,国内的通缩形势在向纵深发展,投资环境正面临前所未有的变化。随着11月份美元走强与国际大宗商品价格再次下冲,国内外资产市场在压力下的分化格局值得密切关注。

国内经济形势概述

今年四季度以来,国内宏观经济与金融形势意外变得严峻起来。2015年三季度GDP同比增长6.9%,虽然在近年来首次跌破关键水位,但仍然好于较为普遍的悲观市场预期。9月与10月的物价数据连续下降则让人始料不及。10月份,CPI和PPI分别同比增长1.3%和-5.9%,两者相比上个月环比分别下降0.3、0.4个百分点。正如我们在上一篇文章《通货紧缩与资产选择》中的分析预测,国庆节前后农产品大幅下挫已经意外地拉低通胀率。当然,今年以来的通缩形势是由国内外经济与商品市场的大环境决定的。即使到了11月份,考虑到国外美元走强、大宗商品市场面临年内第二轮冲击以及国内居民收入增速下降、企业债务紧缩等因素,后续仍然有很大的可能变得更糟。

即使在严寒的冬季也不乏艳阳天。消费数据是国内宏观经济信息中少的风景线。在独具中国特色的消费者狂欢节“双11” 当天,电商平台阿里巴巴天猫的成交额就高达912亿元。从国内总体消费情况来看,强劲的增长态势一览无遗。10月份的社会消费品零售额同比增长11%。好消息使人们相信未来由消费主导的国内经济转型已经渐行渐近。超预期的消费数据同样利好“大消费”或“消费升级”概念的产业投资。

当然,国内向内需消费驱动的经济转型的道路还面临诸多约束。从近些年来的消费数据来看,同比增速的水平仍然在逐年下降。需求方的主要抑制因素是国内经济增长率及居民可支配收入的增速持续下降。供给方的主要抑制因素来自国内的产业结构调整缓慢,在自主供给方面存在很多不适应消费升级的地方。近年来,国内居民对境外商品及服务需求的激增,大力拉动了外需,却无益于提振国内经济。政府决策部门已经注意到这一窘境,并开始进行旨在提高质量和效率的供给体系改革。

国内货币金融形势概述

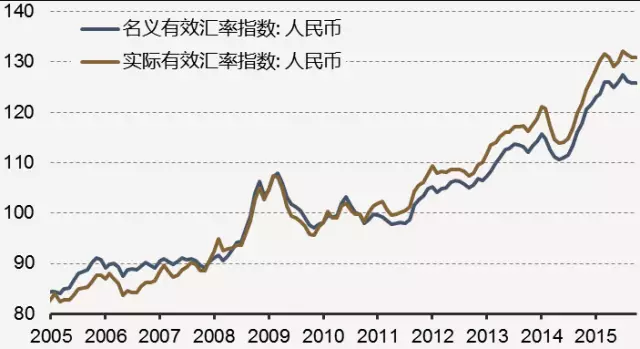

宽松的货币供应与收紧的信贷供应是当前国内货币金融形势的典型特征。这也可以说是一种流动性陷阱的征兆。10月份,货币供应量M1、M2余额的同比增长率都接近14%。尽管有些学者抱怨货币政策偏紧,但是从货币供应数据来看这并不明显。换言之,继续执行宽松的货币政策,可能也无济于事。经济景气不佳、有效融资需求不足可能才是更加真实的原因。抱怨货币政策偏紧的学者们认为,尽管名义利率下降,但是在通缩背景下,扣除通胀的实际利率水平及其代表的企业实际融资成本反而上升了。从另一角度来看,这种观点无情地忽视了银行业的现实生存状况。降息则继续压缩存贷款息差,使得银行业难以应对日益严峻的贷款坏账。当然,更低的利率是否真实奏效?是否还需要利率来发挥信贷项目质量的甄别作用?还是需要审慎考量。此外,对于国内企业部门而言,经营压力也来自于近年来持续的本币升值。人民币名义和实际有效汇率指数自2011年以来都上升了30%(图1)。这似乎意味着需要人民币主动贬值来应对,进而又会遇到更大的难题。

▽图1 人民币有效汇率指数

当前社会融资总量及结构的不利变化值得特别关注。社会融资规模在9月份还表现出大举扩张之势,到了10月份就转而急剧萎缩。10月份的新增量初步统计数只有4767亿元。有人评论说,这是严重的信贷萎缩所致。如果认真阅读一下自从2014年下半年以来的数据,就不难发现更多的问题及线索(图2)。无论是相比上一个月,还是去年同月,贷款新增量的大幅下降都主要来自于外币贷款的净减少。作为一个重要的事实,外币贷款、信托贷款与未贴现银行承兑票据融资都已经大致持续16个月萎缩。这种现象在过去十余年间都是绝无仅有的。当前通缩以及有效融资需求不足的影响得到了真切见证。此段时间尽管不乏政策刺激,但效果都缺乏持续性。这种情况不利于对下一步政策刺激效果的预期。从当前政策动向来看,年底加大投资及政策支持的行动已经展开。这有利于支持年度宏观经济数据表现的稳定,至于是否可以缓解投资与消费(升级)之间的矛盾则还需要进一步观察。

▽图2 社会融资总量

资产市场的分化格局

当国内宏观经济与金融数据表现不佳时,美国的情况仍在不断改善。这种反差对比助推了美元走强、国际大宗商品下跌。美元指数从2014年下半年开始转入上涨趋势,近期又从10月下旬开始再次走强。美联储在12月份加息的预期已经升到高位。这里既有美国诸多利好经济数据的支撑,也不排除受到政治上要有所作为的冲动驱使。我们并不适合轻言未来的结果。但是,我们注意到在过去两年多的时间里,美联储已经反复测试了可能的市场反应及利弊。美元走强以及加息预期已经开始引导国际资本流动。国内外资产市场的分化格局才是我们关注的重点。

总体来看,人民币资产与美元资产之间的结构平衡较为清晰,各自的压力反应可能有所不同。近年来大国博弈的情况,已经使越来越多的人相信中美两国货币双强的格局。美国一些行业(能源、材料以及中低端制造业)同样面临商品价格下跌的不利冲击;一些高端产业则又可能从外围国家风险暴露、市场出清以及资本流入中受益。对于中国,如果人民币加入IMF特别提款权(SDR)如期进展顺利,人民币及人民币资产的国际配置需求就将大幅提升。未来亚投行运作以及“一带一路”战略的进展情况,也会产生很多类似与时间赛跑的期待。除此之外,人民币资产在很多领域(例如大消费、先进或领先制造等)具有高回报率优势,也一直为国际资本所青睐。但是,人民币资产领域中也存在大量垃圾项目,与其他新兴市场国家的表现一样,也可能在压力情形下遭受重大调整。